美国不断强化金融制裁作为实现外交和国家安全目标的利器——

核心阅读

美国政府对法国巴黎银行重罚近90亿美元,导致法国方面不满。法国财政部长米歇尔·萨潘日前呼吁对国际支付中使用的货币进行“再平衡”,希望更多使用欧元和新兴市场国家货币,降低对美元的依赖。

一段时间以来,俄罗斯、伊朗、委内瑞拉和部分欧洲国家也都在探讨减少使用美元结算。但专家认为,从稳定性和流动性来看,目前还没有货币能完全替代美元,“去美元化”将是一个漫长的过程。

“去美元化”的支持者不断增加

法国巴黎银行被控从2002年到2012年为苏丹、伊朗和古巴三国转移了数百亿美元的资金。美国政府以法国巴黎银行的行为“严重违反了美国法律”,对该银行实施制裁。

法国对此感到不服,因为法国巴黎银行的做法并没有违反欧盟的法规。比利时布鲁塞尔自由大学经济学教授克瑞艾斯对本报记者表示,“对法国巴黎银行的处罚涉及欧美‘跨大西洋贸易和投资伙伴关系协定’(TTIP)谈判中的金融监管问题,这一直都是双方争论的焦点。欧盟TTIP谈判小组的立场是,应该创造一个美欧双方都能适用的规则平台,以保证未来金融市场的稳定。但美国一直要求将金融市场的监管问题排除在自贸协定的谈判之外。”

分析认为,正是基于美元在国际金融体系中的霸主地位,美国才能将本国法律监管的触角延伸到国外,并因此具备了以金融手段推动外交和国家安全目标的能力。对伊朗、俄罗斯等国家所实施的金融制裁,其根基就在于美元霸权。由此来看,美国很难会同意欧盟提出的调整监管规则的要求。

事实上,俄罗斯、伊朗、委内瑞拉和部分欧洲国家一直都在积极探讨减少用美元结算的问题。今年4月以来,遭受美欧国家制裁的俄罗斯多次强调建立本国支付系统,以减少对欧美同类金融服务的依赖,降低银行和客户的额外支出费用,提高经济活动的安全性。目前俄央行已为此成立了专门工作组,该系统将在2015年1月1日正式建成。5月21日,中俄两国银行在上海签署协议,将直接使用俄罗斯卢布和人民币进行结算。

为应对美国的经济制裁,早在2006年,伊朗政府就曾下令其中央银行将美元资产全部转换成欧元,并在今后与其他国家和地区的交易中使用欧元结算。近几年来,由于美元相对全球其他主要货币走软而造成资产缩水,阿拉伯货币基金组织曾建议海湾国家放弃与美元挂钩的汇率制度,实行有管理的浮动汇率制,或者采取盯住一揽子货币的汇率制度。

短期内想摆脱美元并不现实

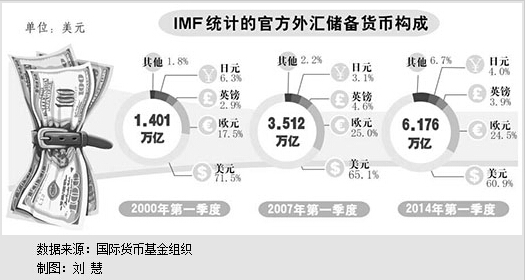

目前,全球绝大多数大宗商品尤其是石油交易都是以美元计价和结算。据国际货币基金组织(IMF)的数据,今年第一季度,美元在世界各国央行的外汇储备中占据了近61%的份额,远高于欧元。IMF前官员、康奈尔大学教授埃斯瓦·普拉萨德对本报记者说:“在可预见的将来,美元仍将处于国际货币体系的中心。”普拉萨德认为,如果欧洲国家团结在一起,改善宏观经济,实施必要的制度改革,欧元将成为美元的一个切实可行的竞争者。但是,欧洲金融市场的深度无法和美国相匹敌,中国也还没有做好使人民币成为国际储备货币的准备。

普拉萨德说,国际货币体系的一个悖论是,国际金融危机和美国政治僵局反而强化了美元的地位。2008年发源于美国的国际金融危机,引发了2008年第四季度大量资本流入美元资产。欧债危机也导致相同结果。美国国债评级被下调反而对美元形成利好。普拉萨德将此现象称为“美元陷阱”。

普拉萨德表示,出现这种状况的根源在于国际货币体系存在严重的结构性缺陷。“每当危机出现后,市场对安全金融资产的需求都会大幅上升,尤其是新兴市场国家需要更多储备进行自我保护,但他们只能选择美元作为储备货币。”

克瑞艾斯对本报记者表示,尽管货币多元化是一个全球性趋势,但要实现完全“去美元化”仍十分困难。“目前,美国依然是最大经济体,美国拥有相对完善的资本市场,想要摆脱美元并不现实。从稳定性和流动性方面看,现在还没有货币能完全替代美元。”克瑞艾斯认为,尽管欧元已经成为仅次于美元的国际储备货币,但欧债危机已经大大降低了欧元的吸引力,也暴露出欧洲在货币联盟上存在的诸多问题。这些问题并非短期内能解决。

取代美元将是渐进式的量变

分析指出,短期内,美元强势地位将持续存在,要彻底颠覆美元既不太现实,也不符合多数国家的利益。英国《金融时报》认为,如果美国滥用美元地位来实现外交目标并打击他国企业,会激起更多反弹,导致跨境结算业务中去美元化更加突出。

中国农业银行首席经济学家、中国人民大学国际货币研究所副所长向松祚在接受本报记者采访时指出,“去美元化”至少要分三步走。一是全球贸易尤其是大宗商品贸易要更多地采用非美元货币进行计价和结算;二是全球外汇交易、债券交易和股票交易要更多地采用非美元货币进行交易和结算;三是各国外汇储备要更多地投资到其他国家的金融市场,各国愿意持有更多的非美元外汇储备。

向松祚坦言,这都不容易。例如,美国跨国公司是全球能源市场的主要参与者,要撇开美元采用其他货币进行石油等大宗商品的交易和结算,这不太现实。如果要实现上述第二和第三步,就需要建设一个比美国国债市场流动性更强、安全性更高的国债市场,这需要很长时间,而欧元区至今也还没有这样的国债市场。“欧元和人民币等备选货币取代美元,将只是渐进式的量变,‘去美元化’注定将是漫长的历史过程。”向松祚说。

(本报华盛顿、布鲁塞尔、莫斯科、开罗、北京7月14日电 记者吴成良、吴刚、陈效卫、王云松、暨佩娟、俞懿春)

>> 点 评 <<

杨 涛(中国社会科学院金融研究所金融市场研究室主任):“去美元化”的本质是美元信用与信心的弱化。早在1997年亚洲金融危机之际,相关国家就开始考虑弱化美元,增加日元和欧元的分量。2006年以来,部分拉美国家也在减少美元在外贸和金融体系中的比例,加强本币的地位和作用。

2008年国际金融危机后,美元主导型货币体系的弊端进一步显现,无论是在区域自贸区建设还是在签署多边、双边货币协议方面,新兴市场国家都在尝试去美元化。

为什么要去美元化?布雷顿森林体系崩溃后,全球陷入新的战国时代,但是旧的美元主导型国际金融体制却没有多大变化。货币金融格局的背后,是经济实力的体现。新兴经济体的崛起则进一步使矛盾凸显。

当前,去美元化仍处于起始阶段,因为短期内美国的综合实力、全球金融交易“惯例规则”仍难以被超越,其他货币也难“挑大梁”。但是,在去美元化的长期趋势下,人民币国际化将大有作为,一方面可以降低过度依赖美元的风险与成本,另一方面,也可以构建金融影响力,努力成为国际货币体系的“主角”之一。

《 人民日报 》( 2014年07月15日 22 版)