本报记者 汪文正 《 人民日报海外版 》( 2020年09月22日 第 11 版)

|

|

徐 骏作(新华社发) |

|

|

边纪红制(新华社发) |

|

|

江苏省泰州市公安局交警支队在市区设置39个交通示范路口。图为交管人员提醒非机动车驾驶员注意避让大型机动车辆。 |

机动车辆保险与广大群众利益息息相关,也是中国财产保险长期以来的第一大险种。据统计,2019年,中国车险承保机动车已达2.6亿辆,保费收入8189亿元,占财险保费的63%。

9月初,银保监会发布《关于实施车险综合改革的指导意见》,并确定车险综合改革将于9月19日正式实施。本次改革有哪些亮点?改革将如何影响车险市场、从业者和广大车主?记者进行了采访。

降价格、增保障、优服务

“对于我们车主而言,改革怎么看都是利好。”有十余年驾龄的北京车主黄熙伦仔细研究了改革新规,在他看来,车险综合改革后,保障内容大幅度扩容,让车主上路更安心,车险保费降低有保障,也让消费者每一分钱都花得明白。

为消费者织牢车险保障网,正是本次改革的突出亮点。

商车险方面,责任限额从5万元至500万元档次提升到10万元至1000万元档次;引导行业制定新能源车险、驾乘人员意外险、机动车延长保修险和代送检、道路救援、代驾服务、安全检测等增值服务的示范条款;车损险主险保险责任增加了机动车全车盗抢、地震及其次生灾害、玻璃单独破碎、自燃、发动机涉水等保险责任,删除了事故责任免赔率、无法找到第三方免赔率等免赔约定和实践中容易引发理赔争议的免责条款,为消费者提供更加全面完善的车险保障服务。

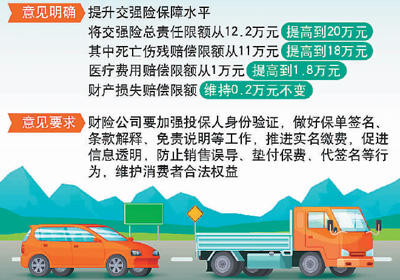

交强险方面,交强险总责任限额从12.2万元提高到20万元,其中死亡伤残赔偿限额从11万元提高到18万元,医疗费用赔偿限额从1万元提高到1.8万元;无责任赔偿限额按照相同比例进行调整,其中死亡伤残赔偿限额从1.1万元提高到1.8万元,医疗费用赔偿限额从1000元提高到1800元。

保障更多的同时,价格也在降低,特别是驾驶习惯好、出险频率低的司机得利更多。

先看商车险,商车险产品设定附加费用率的上限由35%下调为25%,预期赔付率由65%提高到75%,这将大幅降低商车险基准保费价格,并有望进一步压低消费者实际签单保费。

再看交强险,监管部门结合各地区交强险综合赔付率水平,在道路交通事故费率调整系数中引入区域浮动因子,降低道路交通事故率浮动系数下限,对未发生赔付车主的费率由最高优惠30%扩大到50%,激励司机规范驾驶行为。

“越是遵纪守法、驾驶习惯好的司机,投保越便宜。这其实也是鼓励司机好好开车,改掉不良驾驶习惯。”黄熙伦介绍,自己开一辆双排座小客车,交强险基础保险费是950元,“如果连续三年开车足够谨慎,没有出险、交通违法行为,第三年缴费时,原来能优惠30%,也就是285元,改革后则能优惠一半,也就是少交475元”。

银保监会有关负责人表示,预计改革实施后,短期内对于消费者可以做到“三个基本”,即“价格基本上只降不升,保障基本上只增不减,服务基本上只优不差”。

保护消费者权益是出发点

对车险进行改革的呼声由来已久。“车辆出了事故,要查勘、定损、核损、核赔……流程走下来费时费力,交钱不少赔付不多,有时双方车主都嫌走保险麻烦,直接就‘私了’了!”黄熙伦说,过去花钱买了保险却常常成为“摆设”。

事实上,近年来中国车险改革虽然取得不少积极成效,但高定价、高手续费、经营粗放、竞争失序、数据失真等问题仍较突出,车险理赔纠纷现象多发。银保监会发布的数据显示,今年二季度,银保监会及其派出机构共接收涉及财产保险公司的保险消费投诉16200件,其中机动车辆保险纠纷6397件,占财产保险公司投诉总量近40%。

行业长期存在的矛盾问题,凸显深入推进车险综合改革的迫切性。北京大学经济学院教授郑伟在接受本报采访时指出,长期以来,中国车险市场一定程度上存在“定价较高保障相对偏低”的问题,改革前交强险、商车险定价都相对偏高,而且很多保障内容未包含在商车险的主险范围内,如全车盗抢、自燃、发动机涉水等风险都需要消费者额外以附加险形式投保才能获得保障。同时,费用率较高但赔付率相对偏低。数据显示,消费者交纳的保费中只有约60%用于赔付,有40%用于各种费用。此外,中国车险市场总体上经营较粗放,专业性水平有待提升,部分大公司拥有较强市场支配力量,影响了市场的公平合理竞争。

在郑伟看来,造成这些问题的一个原因是对“消费者权益保护”的认识还不够,而本次改革提出以保护消费者权益为主要目标,体现了当前中国“以人民为中心”的发展理念。“本次改革是一次综合改革,涵盖交强险和商车险、条款和费率、产品和服务、传统车险和新能源车险、市场和监管、供给者和中介渠道,力度和决心很大,亮点不少。”郑伟说。

同时,为了更好把握市场与监管关系,改革强化了市场竞争机制的调节作用,为险企自主定价“松绑”,提高了车险产品市场化水平。

“放开自主定价权系数浮动范围的第一步改革实施后,保险公司可以围绕基准保费上下浮动35%,第二步还会完全放开,这就使险企能结合自身经营状况进行定价,提高市场机制在车险市场的参与程度。”一位供职于财险公司车险业务部门的工作人员说。

激励险企改善供给

改革新规落地后,监管怎么管、企业往何处发力?

银保监会负责人表示,将全面加强和改进车险监管,完善费率回溯和产品纠偏机制,提高准备金监管有效性,强化偿付能力监管刚性约束,强化中介监管,防范垄断行为和不正当竞争。

郑伟分析,消费者普遍关心车险保费水平是否处于合理范围。此次综合改革将“自主系数”合二为一并破除监管束缚,有望借市场竞争力量将车险保费降至合理的水平。而监管的重点则应在三方面:车险条款、偿付能力、信息披露。“一般消费者很少仔细研读条款内容,更不要说去深入理解。”郑伟指出,通过政府监管使车险条款合理化、标准化十分重要。此次《意见》提出“保障责任优化”等多项举措,顺应了消费者合理期待,而以示范产品、示范条款推动保险产品标准化,则能降低交易成本。“在偿付能力监管方面,应以费率回溯和产品纠偏、保费不足准备金计提、偿付能力监管刚性约束等,作为政府监管车险市场的重要抓手。在信息披露监管方面,应通过加强信息披露,特别是车险服务方面的信息披露,如立案结案率、案均报案支付周期等,发挥市场约束作用,促进保险公司为消费者提供高质量的投保、理赔和附加服务。”郑伟说。

改革对保险从业方有何影响?郑伟认为,在车险综合改革大环境下,险企主要拼三项能力,“客户获取和客户服务能力直接关系到相关险种的投保率和续保率,风险定价和风险管理能力是市场主体的核心竞争力,资源利用和降本增效能力是提高比较优势和竞争优势的重要保障”。

中国人保财险党委书记、总裁谢一群指出,车险综合改革对财险公司的风险定价能力、渠道管控能力、成本管控能力和服务能力提出了更高要求。

“就车险而言,大企业的优势在于服务网点覆盖面更广,服务水平比较规范,条款和费率标准等经得起推敲。改革在强化了监管的同时,也有利于凸显这种优势,使消费者省去了做功课的时间,更放心地选择大企业产品。”一家大型国有财险公司的车险业务人员对记者分析,改革可能使大型险企短期内保费承压,长远看却能加大其竞争力。

未来,改革将深刻影响车险市场竞争格局,这是否将加剧车险市场“马太效应”,导致一些小型险企出局?

郑伟分析,在车险综合改革中,个别市场主体因经营失败而退出市场的情形难以避免,这是市场经济中优胜劣汰的正常现象,政府、消费者和全社会都应提高对此类风险的容忍度。“在监管者履行好防范垄断行为和不正当竞争职能的前提下,合理的市场竞争会扩大、优化车险产品供给,提质增效,最终给行业、给消费者增加福利。”郑伟说。