在线储值消费,存钱容易退钱难

我充值的钱去哪儿了?(视窗·当心线上消费新陷阱①)

本报记者 齐志明 杜海涛

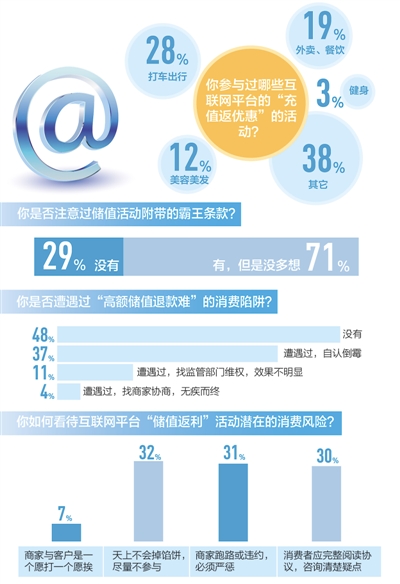

数据来源:人民网官方微信、微博、强国论坛

制图:李姿阅

躲过了跑路的P2P,结果掉进储值返现的圈套里;绕开了旅途中的定点购物商店,却没躲过优惠套餐里的骗局;识破了推销养生保健品的伎俩,却看不透刷单买好评的假象……“互联网+”给消费者带来了方便,也让一些消费陷阱更隐蔽。近日,本报记者聚焦出行、旅游、网购等领域,围绕“储值返现”“捆绑销售”“刷单造假”等问题,请消费者说说他们遇到的新困扰。

——编 者

“充100送100”,看似优惠多,实则不省心——

“易到”成了“难到”

“都是贪便宜惹的祸,以后再也不信网约车的充值返现了。”在北京国贸附近工作的李琳最近很郁闷,她的易到用车个人账户里还剩600多元,但死活叫不到车,余额用不出去。

今年3月,易到用车有“充100返50”活动,李琳当即充了1000元。但进入4月后,她发现不对劲:“一是打车价格急剧攀升,从上班的写字楼到居住的劲松某小区,不足4公里的路程,竟然要70元,约车平台总是推荐高档车型;二是接单司机少,有时我加价到100元,还是没车响应,这种事出现在中心商务区,很诡异。”

相比李琳,北京方庄某外企职员商珏就更不顺了。由于出差多、经常要乘车去机场,商珏在去年易到“充100送100”活动中充值1万元,获赠1万元。现在账户还有40%的剩余,却是车也打不到、钱也退不回,“4月中旬,网传易到资金链断裂,老板跑路、司机提现难,我微信朋友圈很多储值用户一下子慌了,纷纷申请退款,结果发现储存的钱根本退不了。”

“根据易到的充返协议,用户退现须在充值3日之内提出,否则将不予退还,这是不公平的。”商珏说,最气人的是,易到平台没有明确的退款入口,她拨打了上网找到的所有易到客服电话,不是空号就是自动挂断,都打不通,投诉只能通过APP联系在线客服或者发送邮件。沟通难,反馈慢,真有种“叫天天不应,叫地地不灵”的感觉。

“最后,我终于与在线客服联系上了,得到回复却是‘请耐心等待结果’,更添堵。”商珏说,“充值超过3天就不能退款了。这是什么条款?这笔钱注定要打水漂了。要是能再叫到车,加价几倍都乐意,唯一的愿望就是止损,尽早将账户余额花掉。”

充值返现诱惑多

有人在共享单车平台上储存的钱达到5000多元,都够买一辆比较好的山地自行车了

商家鼓励消费者充值返利的营销套路早已流行。这两年,借着“互联网+”,在交通出行、健身美容、餐饮外卖等领域,“预充值对应一定比例返赠”的活动更多了。网络技术便捷,交易成本降低,对消费者诱惑很大。以“互联网+出行”为例,不仅易到用车有“充100返100”等储值优惠,其他网约车也有类似活动。

去年4月15日至21日,神州专车开启“充100送100”促销活动,每个账户限额充值1万元,最高可得2万元,充值本金和返现补贴金额无使用期限,长期有效。今年2月22日,首汽约车推出“充100送100”优惠,活动时间仅限当天,新老用户均可参与。

以“返现”为诱饵的充值金额大得惊人。据记者了解,2015年10月,乐视控股易到后,开启了“充100返100”补贴。这个活动持续了9个月,共有650多万用户进行充值,累计金额超过60亿元。

但业内人士认为,易到此举无异于“寅吃卯粮”。为这60亿元充值,易到需要额外准备60亿元返回600多万用户的钱包,资金紧张是早晚的事。为此,从去年7月开始,易到改用“生态充返”的形式,将充返比例降低,再通过乐视影视会员、商城抵用券等乐视产品回馈。

最近,易到公司陷入“资金挪用”纠纷后,关闭了车主端APP提现通道。司机无法提现不愿接单,导致大量用户打不到车,充值余额“烂”在账户里,“打车难、退款难、沟通难”。

共享单车沿袭了网约车的补贴方式。今年2月,摩拜、ofo先后推出“充返”活动,充100得200元左右,优惠力度很大;3月,小鸣单车充值优惠是“充多少送多少,最低充1元”,哈罗单车则是阶梯充返优惠:充100元得228元,充50元得88元,充20元得28元,充10元得12元。

一些用户认为,共享单车市场正处在跑马圈地、培养用户使用习惯的阶段,企业融资是竞争的一种手段,补贴也一样,而资本的进入又加剧了市场竞争。

储值返现能够催生“需求假象”,原本此类需求并不强烈的用户,在充值返现的诱惑下,很容易加入充值大军。杭州某电子科技公司程序员郝桐是个“宅男”,平常外出很少,但今年春节期间他还是在易到用车平台上充值3000元,加上返现一共将近5000元。但充值后的半年内,他只叫过4次车,基本算是“僵尸用户”。

在“充值越多,获利越多”的刺激下,消费者盲目充值,加剧了资金风险。上海某广告公司员工武海君有骑行的爱好,为“随时随地随意骑行”,他一口气下载了摩拜、ofo、小鸣、小蓝、优拜等5个共享单车APP,都充了好几百元,加上押金、返送,他在共享单车平台上储存的钱达到5000多元,都够买一辆比较好的山地自行车了。

消费者对“储值返现”欲罢不能,除了容易被一时得利诱惑外,与互联网平台的定向营销也有关系。武海君发现,只要你手机绑定了共享单车平台,你的家庭住址、出行偏好等都在平台掌握之中。当账户里的充值金额剩1/3左右时,平台就会自动把你视为活跃用户并发短信,催你参加新的优惠活动,“到那个时候,你是很难抵抗得住新一轮诱惑的。”

账户退款障碍多

许多网络平台在经营地未注册分公司,也没有专业的客服人员,为消费者维权带来很大困难

充值容易,消费不易,退款更难,这是预充值用户的普遍感受。

上海某银行职工董潘在一款名为“小熊快跑”的O2O健身应用上办了半年卡,外加几张优惠券。按规定,他每月只需99元,就能在小熊快跑签约的健身房享受名目繁多的健身项目。“头一个月还挺正常,但之后平台宣布提高包月价格,根据不同城市制定出108—158元不等的包月模式,我不认可,因为我是在新规出台之前办卡的,跟客服投诉,客服不搭理我,几次交涉后,我直接被封号,剩余几百元钱都搭进去了。”

北京某高校教师张林参加百度糯米优惠活动,支付365元购买一张面值500元的电子储值卡。消费两次之后,累计花费389元,卡里还有111元。张林对消费体验不满意,希望退款。百度糯米客服表示,因为张林的消费金额超过实际支付金额,不同意足额退款。经多次协商,百度糯米同意按比例退还30元。又过了一周,这笔钱才退到张林的账户里。

记者在调查中发现,几乎所有平台都对消费者退款设置了这样那样的障碍。比如,部分“共享单车”平台的政策如下:优拜、小鸣单车不可退还,摩拜单车说“可以退还,7个工作日内处理”,ofo也表示“参与充值送金额活动的充值金额可部分退款”。后二者虽说可退款,但在客户端上没有退款选项,只能与客服联系,沟通过程和结果往往不容乐观,退款难度不小。

目前,共享单车平台都处在发展初期,不确定性很大。如果平台出现经营困难,充值就打水漂了。今年2月,福建莆田“卡拉单车”投资人将公司账目上的部分用户押金划走,撤掉财务和客服,引来一片哗然。随后,卡拉单车进入停摆状态,从共享单车方阵中掉队。事后,创业团队只能通过借钱垫付用户押金。

另外,网络预付式消费群体分布广、数量多,许多网络平台公司在经营地未注册分公司,也没有专业的客服人员,这都为消费者维权带来很大困难。

借新还旧风险多

应尽快建立第三方账户监管沉淀资金,用户随时用手机截屏等方式固定证据也很有必要

面对问题频出的储值返现消费,专家建议,消费者应在参与储值返现活动时仔细阅读协议条款内容,增强自我保护意识,辨别清楚哪些是霸王条款、哪些是可疑陷阱;同时,有关部门应尽快建立健全预防、监管和处罚机制。

一些业内人士认为,诱人的“储值返现”,确实让很多用户尝到了甜头,但对平台而言,只能拿新用户充值的资金补贴给老用户,金融风险不可小觑。

中国人民大学法学院教授杨东认为,目前互联网创业企业众多,涉及资金体量巨大,用户资金安全风险也成倍增加;“互联网+”平台中的储值优惠作为一种营销推广方式,与传统单用途预付卡相比,本质上一样,也应按照《非金融机构支付服务管理办法》《单用途商业预付卡管理办法》等法律规章来加以监管。

“对在线充值的金融监管政策尚不明确。有的平台充值金额汇成数以亿计、几十亿计的资金池,监管层应该引起重视。”北京大成律师事务所律师陈欣华建议,对推出高额“充返”活动的互联网平台,可适当引入备付金和信用评级制度,尽快建立第三方账户监管沉淀资金,改善资金安全仅靠商家自身信用的“单保险”模式。对信用状况相对差的中小企业,适度上调备付金的比例,一旦商家失踪或者倒闭,由第三方直接将资金归还消费者。利用互联网支付的“留痕功能”,可考虑建立互联网金融监测云平台,定期发布风险指数,给市场预警,一旦出事,也能按图索骥倒查商家。

依据《消费者权益保护法》,在经营者存在违约的情形下,消费者可以解除合同。如果经营者不允许解除合同,就有强制消费之嫌;如果账户余额不能用也不能退,经营者就有侵占消费者财产之嫌。消费者要善于用法律武器保护自身合法权益。

“拨打12315投诉热线,留足留够消费凭据、存底、手机截屏等固定证据,都是很有必要的。”陈欣华说。

《 人民日报 》( 2017年06月02日 18 版)